2020年是极不平凡的一年,面对复杂严峻的国内外环境,特别是新冠疫情的严重冲击,我国软件和信息技术服务业(以下简称“软件业”)展现出强大的发展韧性和活力,为数字经济蓬勃发展提供了有力支撑。

一、总体运行情况

2020年,我国软件业持续恢复,逐步摆脱疫情影响,呈现平稳发展态势。全年软件和信息技术服务业实现业务收入81616亿元,同比增长13.3%,增速较上年同期提高2.6个百分点。利润总额稳步增长,盈利能力持续提升。软件业作为国民经济的基础性、战略性、先导性产业,其支柱地位进一步巩固。

二、分领域运行情况

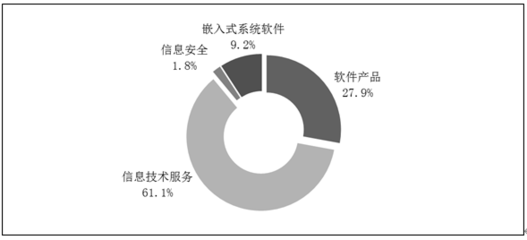

- 软件产品收入:全年实现收入22758亿元,同比增长10.1%,占全行业比重为27.9%。其中,工业软件产品收入达到1974亿元,同比增长11.2%,为制造业数字化转型注入强劲动力。

- 信息技术服务收入:全年实现收入49868亿元,同比增长15.2%,增速领先全行业,占全行业比重为61.1%。云服务、大数据服务共实现收入4116亿元,同比增长11.1%。信息技术服务已成为行业增长的主引擎,产业数字化进程加速。

- 信息安全产品和服务收入:全年实现收入1540亿元,同比增长10.0%,在政策驱动和市场需求双重作用下保持稳定增长。

- 嵌入式系统软件收入:全年实现收入7492亿元,同比增长12.0%,随着智能终端、工业互联网等发展,嵌入式软件支撑作用日益凸显。

三、产业结构与特点

- 产业集聚效应显著:东部地区继续发挥引领作用,完成软件业务收入65561亿元,占全国比重为80.3%。中心城市成为产业发展的重要载体,北京、深圳、上海、南京等15个副省级中心城市实现软件业务收入占全国的比重超过50%。

- 企业实力持续增强:2020年,全国软件和信息技术服务业规模以上企业超4万家。软件业务收入前百家企业共完成软件业务收入占全行业的比重超过25%,研发投入持续加大,创新能力和国际竞争力稳步提升。

- 新兴业态蓬勃发展:云计算、大数据、人工智能、工业互联网等新兴信息技术加速创新突破,并与传统产业深度融合,催生新业态、新模式,成为推动经济增长的新动能。

四、发展展望

新一轮科技革命和产业变革深入发展,数字化、网络化、智能化转型需求持续释放,为软件业带来更为广阔的发展空间。下一步,行业将继续坚持创新驱动,突破关键核心技术,优化产业结构,深化融合应用,完善产业生态,强化安全保障,推动软件业高质量发展,为构建新发展格局、建设网络强国和数字中国做出更大贡献。